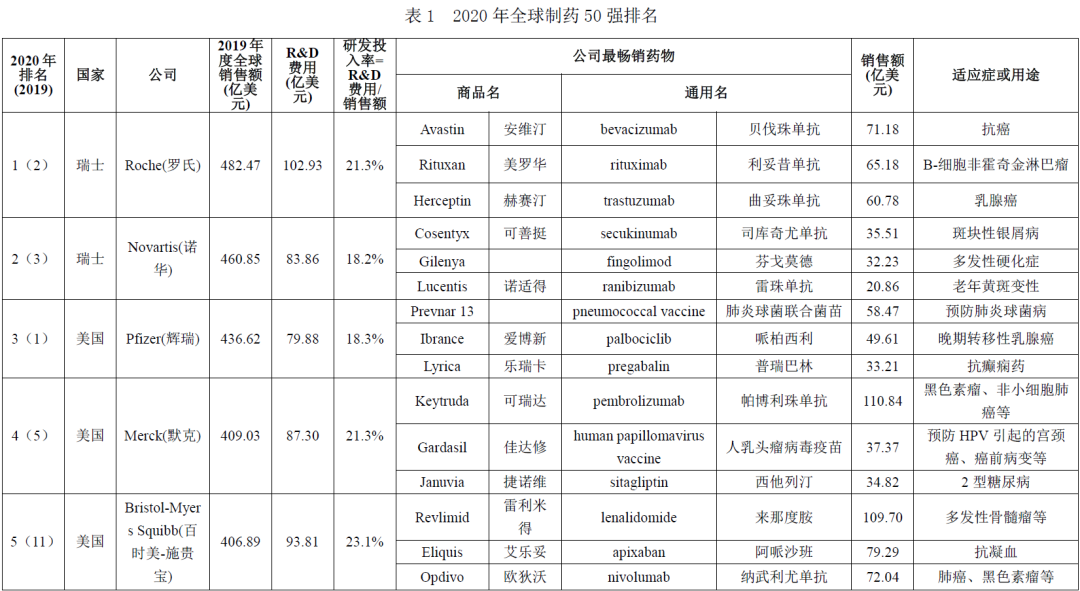

近日,美国《制药经理人》杂志公布了其评选出的2020年全球制药公司50强。该榜单依据各个制药企业2019年度的处方药在全球的销售收入进行排名,更直观体现各个企业制药业务的硬实力。

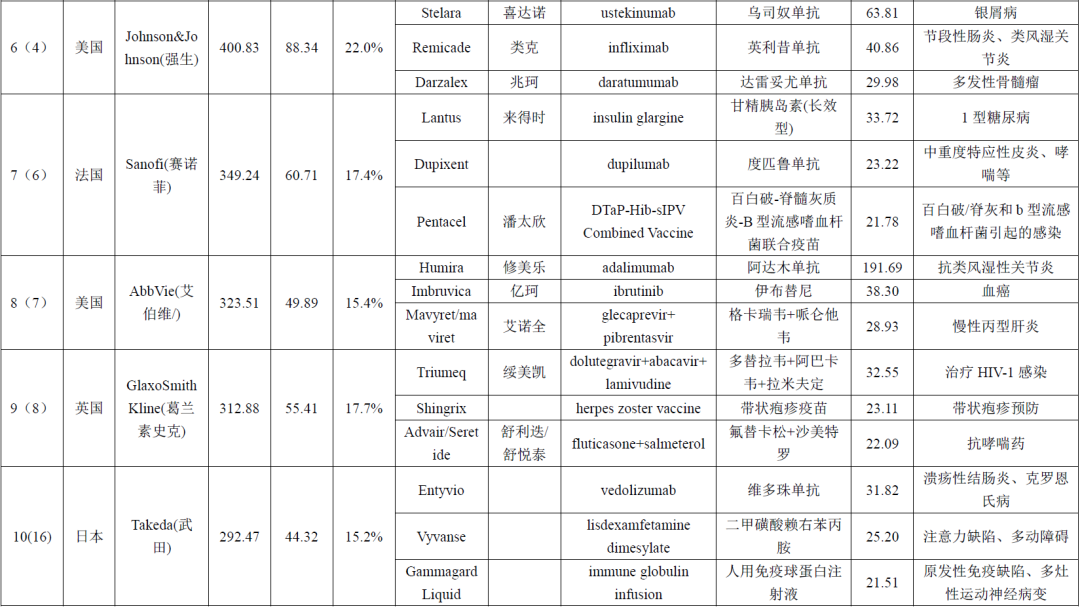

《制药经理人》已连续20次推出Top 50榜单。2020年TOP10名单和名次有很大的变化,罗氏首次登顶,施贵宝时隔10年后再次进前十,武田首次进前十。罗氏以482.47亿美元的销售额,首次夺得榜首,销售额同比增长8.3%,结束了辉瑞连续四年的霸主地位。诺华的销售额增长了6.0%,排名上升1位至第2位,辉瑞销售额降了3.6%,排名下降1位至第3位。默克销售额增长9.5%,排名上升1位至第4位。施贵宝完成了对新基的收购,其合并销售额达406.89亿美元,排名由去年的第11位上升至第5位。强生销售额略增3.3%,但其排名从第4位跌至第6位。榜单前六名的销售额均超过400亿美元,而去年只有前三名。赛诺菲、艾伯维、葛兰素史克都下降1位列第7、8、9位。武田完成了对夏尔的收购,其合并销售额达292.47亿美元,排名由去年的第16位上升至第10位。

从研发费用投入的绝对值来看,瑞士罗氏公司的研发费用名列第一,为102.93亿美元,相比2019年的98.03亿美元增加了5%,是近十年来首次又有药企年度研发投入超过100亿美元,上一次创下此记录的,还是2011年的默克,当年其年度研发投入为110亿美元。施贵宝合并新基后排第2,为93.81亿美元,强生排第3,为88.34亿美元,相比2019年的84.46亿美元增加了4.6%。美国默克排第4,为87.30亿美元,相比2019年的79.08亿美元增加了10.4%。瑞士诺华排第5,为83.86亿美元,比2019年增加了2.32亿美元。美国辉瑞排第6,为79.88亿美元,比2019年仅增加了0.26亿美元。赛诺菲排第7,为60.71亿美元,相比2019年的62.27亿美元降低了2.5%。Top 10榜单只有赛诺菲和艾伯维的研发费用投入同比下降。研发费用投入的统计一般都是公司的全部业务的研发费用合计,不区分处方药、OTC和消费保健品、医疗器械等的研发费用。部分公司的研发费用投入相比2019年的费用有大幅变动,估计与其财务核算和账务处理有关。

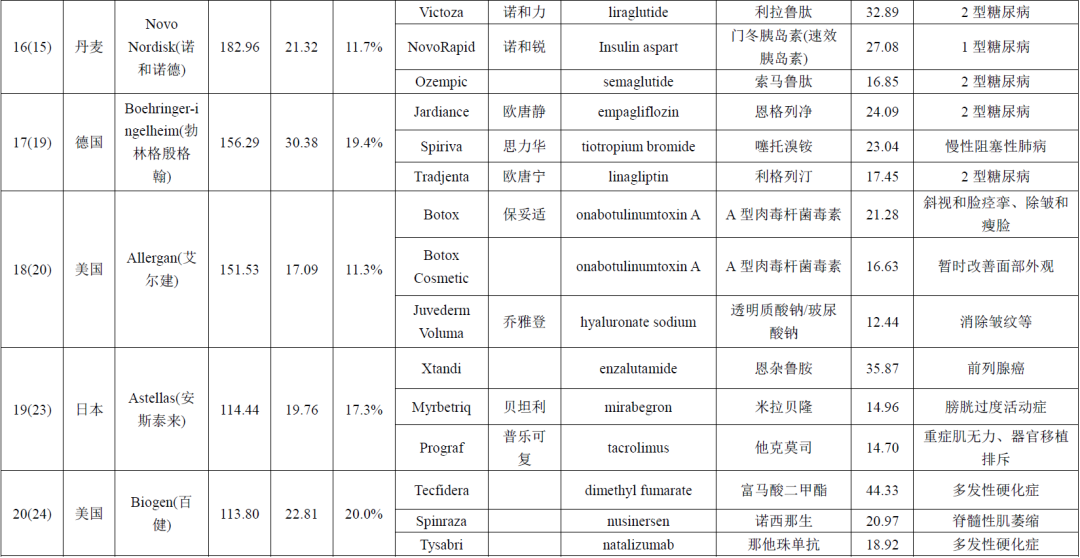

50强中有40个公司销售额取得了增长(5个新进公司应该有增长才进入榜单),增幅最大的是美国施贵宝和日本武田,因收购分别增长了191.08亿美元和118.2亿美元;10个公司的销售额同比下降,降幅最大的是以色列梯瓦,降低了20.32亿美元。50强中有30个公司的研发投入有增长,13个公司研发投入有降低,2个未有研发投入数据,5个新进入公司未有可比数据。从每个公司的前三畅销药可以推算出有些公司还是比较专注在某个治疗领域,如罗氏主要产品治疗癌症,吉利德聚焦在病毒感染,诺和诺德专注在糖尿病,礼来重点也在糖尿病,百健重点聚焦在多发性硬化症,福泰制药专注在囊性纤维化,较多企业如亚力兄、再生元还有百健、福泰制药等在罕见病领域有特长。

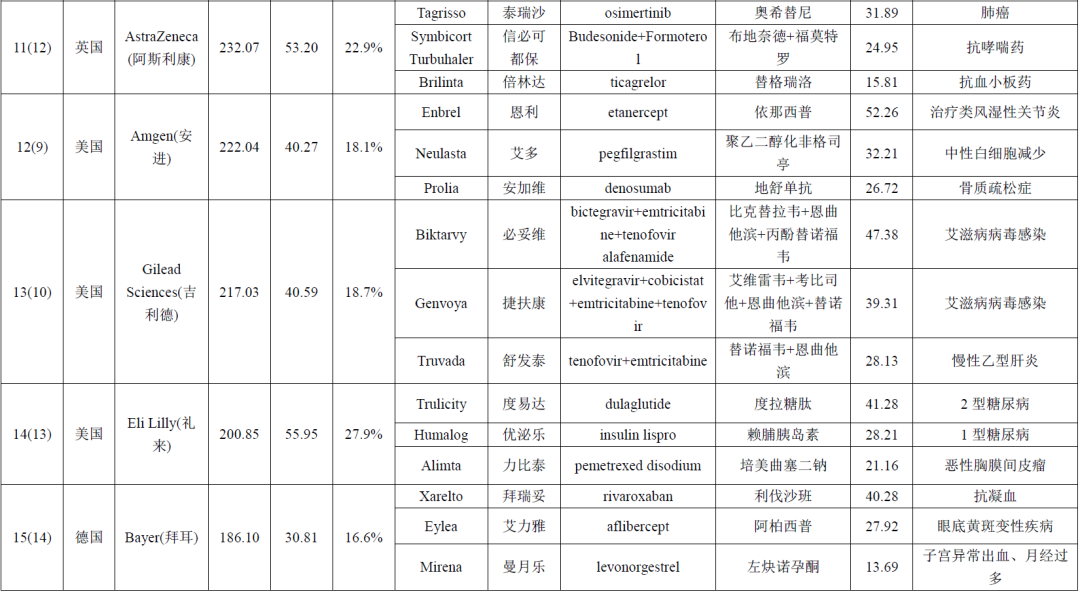

全球处方药之王仍然是艾伯维的修美乐,2020年这一产品的销售额191.69亿美元,比2019年的199.36亿美元降低了3.85%,占到艾伯维全球处方药销售额的59.2%,比2019年的62.2%降低了3个百分点。艾伯维的修美乐这个重磅产品占企业的销售额比例虽有降低但还是接近60%,说明一旦该产品专利到期遇到仿制药价格竞争等,其销售额会有急剧下降的风险。在美国市场,尽管修美乐核心专利在2016年已到期,但根据和解协议,艾伯维成功地将生物类似药威胁推迟至了2023年1月,修美乐于2018年10月16日在欧洲市场失去专利保护,目前,欧盟EMA批准的修美乐生物类似药至少已有5款,仿制药的解禁无疑会影响修美乐在欧洲的销售额,而艾伯维也在第一时间反击,提供折扣的修美乐来保持市场份额,所以修美乐2019年度销售额已有所降低。排名第2的是默克的可瑞达(帕博利珠单抗),虽然是全球第2个批准的PD-1/PD-L1药物,但其销售额为110.84亿美元,比2019年的71.71亿美元增长了56.4%,远远超过了全球首个上市的施贵宝Opdivo,后者销售额为72.04亿美元,排名第5,2020年增长率只有7.0%。处方药排名第3的是施贵宝(原新基)的雷利米得(来那度胺)为109.70亿美元,比2019年的96.85亿美元又增长了13.3%。排名第4的是施贵宝的艾乐妥(阿哌沙班),其销售额为79.29亿美元,销售增长为23.2%,已成为美国口服抗凝剂市场的领导者。排名第6的是罗氏的安维汀(贝伐珠单抗)71.18亿美元,其取代赫赛汀(曲妥珠单抗)成为罗氏的头号畅销药,赫赛汀因专利已经过期,受到Celltrion、梯瓦、辉瑞和迈兰的生物仿制药的竞争而销售下降。

2019年6月以来,全球生物医药领域重磅交易频频,维持了2019年初的态势。2019年6月,艾伯维宣布将以630亿美元收购艾尔建,双方的交易在2020年5月8日正式完成,此次收购使艾伯维收获了艾尔建的医美产品保妥适,以及另一款产品玻尿酸注射填充剂乔雅登,它们均是全球医学领域的重磅产品,而合并后的公司业务将涵盖免疫、血液肿瘤、医美、神经、女性健康、眼科护理和病毒学领域,所以在明年的50强榜单中,艾伯维预计将从现在的第8名跻身至全球TOP5药企之列,而艾尔建(第18名)会消失。2019年6月10日,默克宣布以最多7.73亿美元收购未上市生物制药公司Tilos Therapeutics,Tilos从事癌症、纤维化和自体免疫疾病疗法的开发。2019年7月,辉瑞以114亿美元完成收购聚焦癌症药物的Array BioPharma,Array是一家专注于开发靶向小分子药物,其产品组合包括已在美国上市的治疗BRAF突变的不可切除或转移性黑色素瘤组合疗法(encorafenib+binimetinib),癌症靶向药物在研产品管线,及一系列潜在“best-in-class”/“first-in-class”药物。2019年7月15日,勃林格殷格翰宣布收购AMAL Therapeutics 公司的全部股份,交易总金额可达3.25亿欧元,AMAL专注于癌症免疫疗法,基于自有技术平台KISIMA开发一系列“first-in-class”的治疗性癌症疫苗,AMAL的主要疫苗产品ATP128目前正在针对IV期结直肠癌患者开展研究,勃林格殷格翰计划将公司的癌症免疫产品组合与AMAL专有的KISIMA免疫平台相结合,开发全新的疗法。2019年11月16日,罗氏宣布将以13.9亿美元收购Promedior公司,收购后将获得后者旗下包括PRM-151在内所有抗纤维化产品的全部权益,PRM-151是一款“first-in-class”的重组内源性正五聚蛋白2(pentraxin-2),对特发性肺纤维化(IPF)患者的肺功能有显著改善,此前FDA已授予PRM-151突破性疗法认定。2019年12月,安斯泰来宣布,将以30亿美元收购基因疗法公司Audentes Therapeutics,预计交易将于2020年完成,Audentes的主打产品AT132,用于治疗罕见的神经肌肉疾病——X染色体连锁肌小管性肌病,目前该药物正处于2期临床试验中,它已获FDA授予的再生医学和先进疗法认定、快速通道资格以及孤儿药资格等。2019年12月,赛诺菲宣布计划以25亿美元收购一家开发癌症疗法的公司Synthorx,后者是一家利用合成生物学技术研发新型蛋白质疗法的生物技术公司,已开发出一种分子THOR-707,可以与人体内的效应T细胞和自然杀伤细胞相结合,与目前研发管线中的肿瘤药物和新型免疫调节剂一起治疗癌症,有望成为下一代免疫肿瘤联合疗法的基础。可以看出,各公司希望增加新领域的多元化并投入更多的研发资源,以获得较好的定价能力,如在罕见疾病的治疗市场。EP报告显示,2024年罕见和孤儿药物将占全世界处方药销售额的五分之一,总计花费2420亿美元。这些兼并将会影响2020年的50强榜单的排名。

2020年1月,诺华完成了对The Medicines Company 97亿美元的收购,获得了其心脏病药物Inclisiran,有望成为一线的降胆固醇疗法。2020年1月12日,礼来宣布以约11亿美元的数额收购致力于开发慢性皮肤病疗法的Dermira公司,获得其创新人源化抗白介素13(IL-13)单克隆抗体lebrikizumab,以及一款已被美国FDA批准的皮肤病治疗药物Qbrexza(glycopyrronium),增强其在免疫学研究领域的开发管线。2020年3月初,吉利德以49亿美元的价格收购CD47龙头企业Forty Seven,Forty Seven的核心产品是一款靶向CD47的人源化lgG4单抗Magrolimab,除此之外,公司目前还有两个在研产品FSI-174和FSI-189,其中FSI-189也是阻断CD47-SIRPα这条通路,不过靶向SIRPα——Magrolimab和FSI-189的关系,类似于PD-1和PD-L1的关系。2020年6月7日业内传闻阿斯利康计划930亿美元收购吉利德,当事方对此予以否认,不过消息的流出通常并非空穴来风,阿斯利康与吉利德最终是否会合并成为另一个TOP5级别的制药巨头还需静观以待。

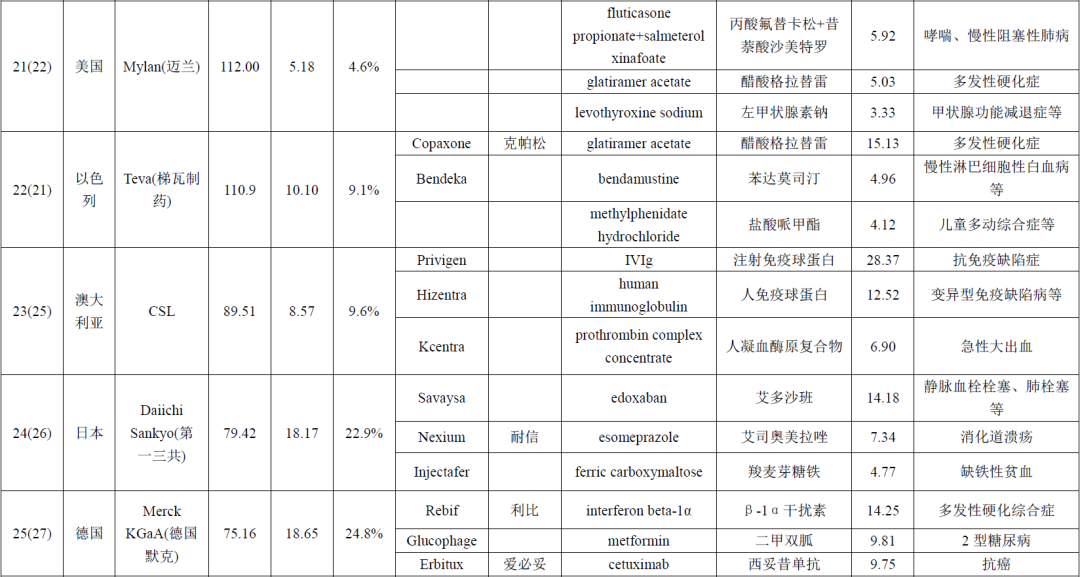

在仿制药方面,2019年11月12日,辉瑞和迈兰宣布由辉瑞子公司普强和迈兰合并而成的新公司的名称将为Viatris。普强是辉瑞旗下的专利到期品牌和仿制药业务部门,其业务汇集了立普妥、西乐葆和万艾可等20个知名品牌药。迈兰(第21名)是全球仿制药龙头企业之一,在2020年的排名已经超过梯瓦(第22名)成为全球仿制药的领头羊,在全球范围内提供超过7500多种上市产品的不断增长产品组合,涵盖中枢神经系统和麻醉、传染病和心血管疾病等多种疾病领域,预计在2020年中完成交易,届时新公司Viatris将成为全球仿制药第一巨头,在明年的50强榜单中,Viatris将可能进入全球TOP15药企之列,而迈兰(第21名)将会消失。

2020年,50强门槛有较大幅度提高,第50位新进入榜单的阿拉宾度销售额为27.87亿美元,相比2019年的50强辉凌制药的24.61亿美元,增加了3.26亿美元,门槛首次突破27亿美元,近3年50强的门槛连年提升,从22亿美元到24亿美元再到27亿美元,从一个侧面反映了更多制药企业的增长快速。

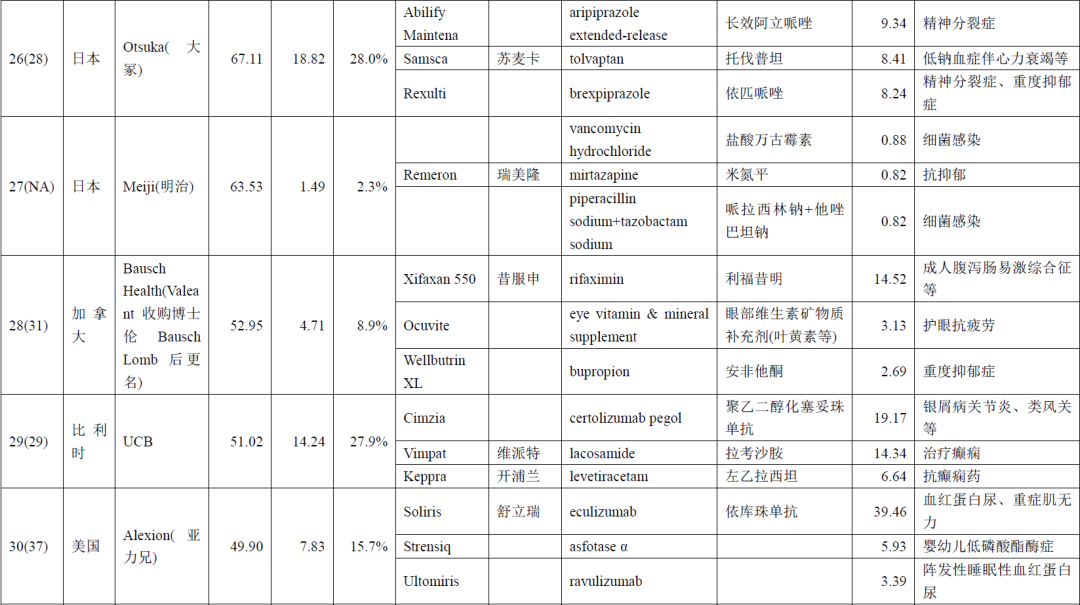

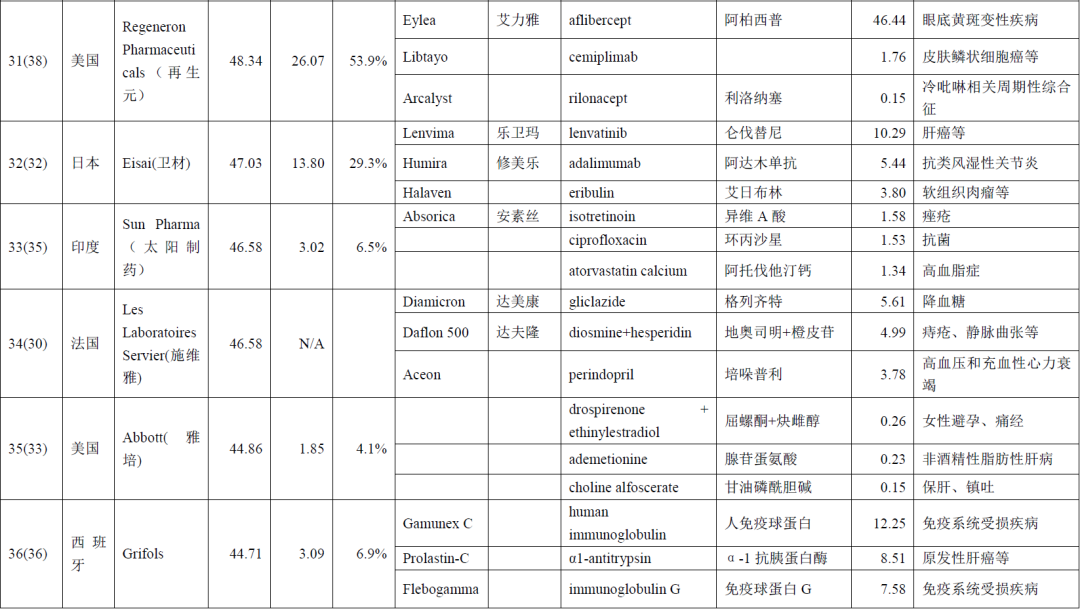

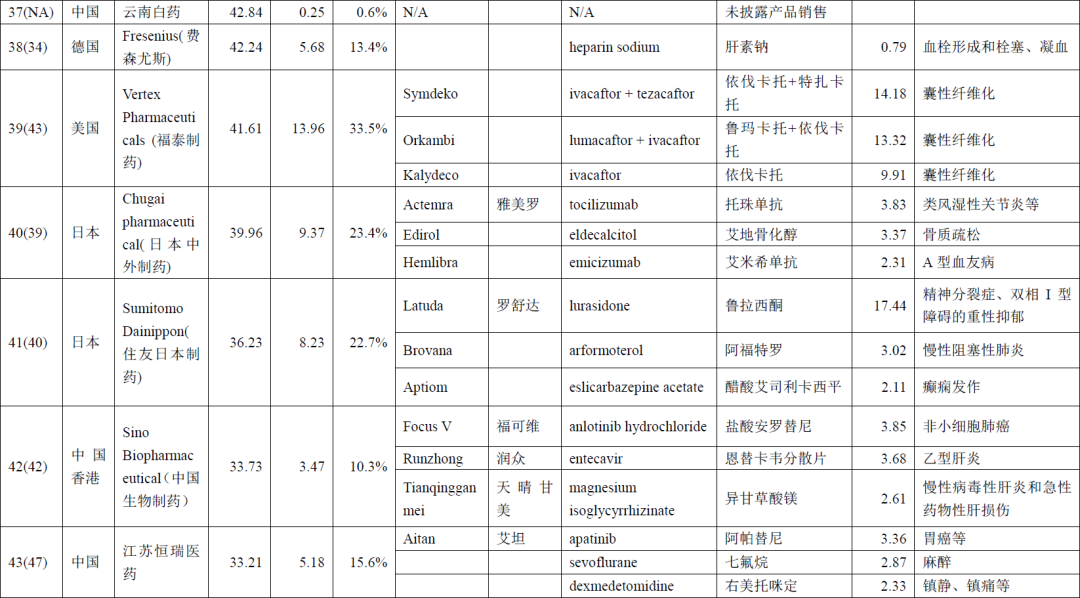

在50强中,与2019年的研发费用投入相比,2020年有些企业有正常波动,如施贵宝合并新基后增长了82.8%,研发投入率为23.0%。武田合并夏尔后增长了47.1%,研发投入率为15.2%。而有些企业有明显的增长,如排名第43位的中国恒瑞增长了55.1%,研发投入率为15.6%,已逐步接近50强的平均研发投入率18.2%,达到创新药公司15%的门槛。法国益普生增长了21.8%,研发投入率为15.1%。研发费用投入跌幅最大的是以色列的梯瓦制药,下降了16.7%,研发投入率为9.1%,估计与其业务整合陷入困境有关。榜单中唯一一个研发投入率超过50%的企业,是排名31位的再生元制药,达到了匪夷所思的53.9%,它已连续两年超过了53%。福泰制药的研发投入率为33.5%,为第2高。另有礼来、大冢、UCB、卫材的研发投入率超过了25.0%。而新入榜的云南白药以0.25亿美元的研发投入和0.58%的研发投入率垫底。

本次排名基于各大药厂2019年度的销售数据,《制药经理人》每年的榜单数据来自全球医药市场研究机构Evaluate Pharm,这个榜单专注全球制药企业的处方药销售,销售数据反映的是人用药品制剂和疫苗的全球销售,没有把兽药和消费者保健产品的收入计算在内,OTC药品的销售收入也尽可能地被剔除在外。所以一直被企业年度总结及医疗机构所重视。几乎全部的美国和欧洲公司的年报数据截止至2019年12月31日,而多数日本公司的财政年度是截止至2020年3月31日。同时各公司本国货币单位以年度平均汇率换算成美元销售额。由于上述原因,报告中的数据在统计口径和结果上,与这50家企业的报告会有些差异。

2020排名特点

世界制药企业的格局没有改变,但新兴市场已初露锋芒

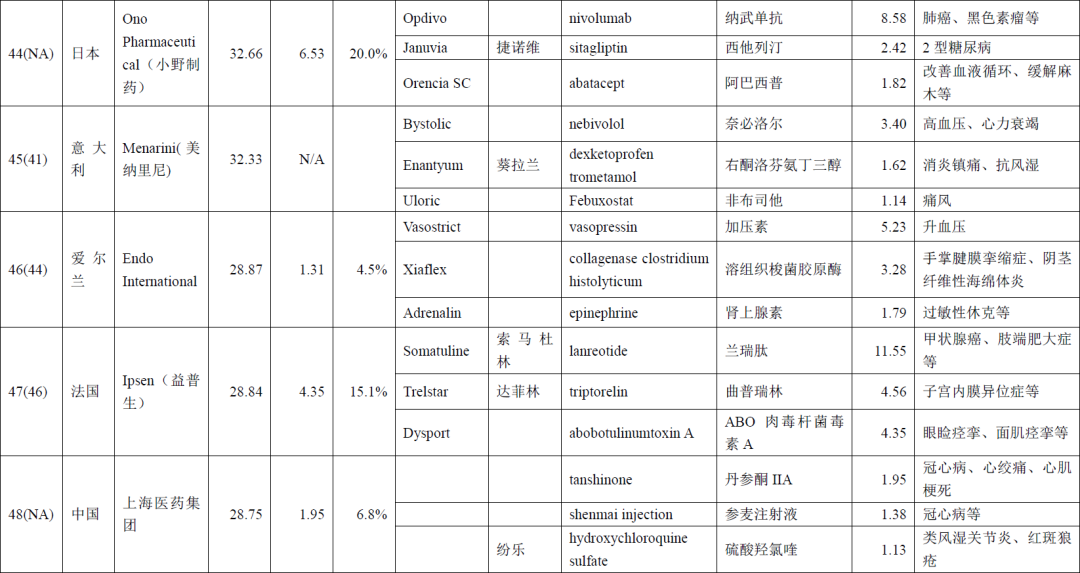

资料显示,2020年的50强与2019年相比略有变化。原50强企业:美国的新基(2019年17位,被施贵宝收购)、爱尔兰的夏尔(2019年18位,被武田收购)、爱尔兰的万灵科(Mallinckrodt)(2019年48位)、德国的史达德(Stada)(2019年49位)和美国的辉凌(Ferring)制药(2019年50位)5家企业跌出榜单;5家新企业进入50强,分别是首次进入榜单的日本的明治(第27名)、中国的云南白药(第37名)、中国的上海医药(第48名)和印度的阿拉宾度(第50名),以及曾经进入过50强榜单的日本的小野制药(Ono Pharmaceutical)(第44名),小野制药曾位列2017年的49位和2018年的第49位。

50强企业的国家分布是美国15家,日本10家,德国4家,中国4家,法国3家,瑞士2家,英国2家,印度2家,丹麦1家,以色列1家,澳大利亚1家,加拿大1家,比利时1家,西班牙1家,意大利1家和爱尔兰1家。

今年最大的变化是中国又有两家药企新晋50强名单,日本增加2家,印度增加1家,而美国、爱尔兰减少2家,德国减少1家。新兴市场如中国、印度的企业的市场增长很大,包括日本和以色列企业,亚洲药企的数量已达到17家,占三分之一强,但是从企业规模来看,还有非常大的差距,尤其是对中国企业。

药企新药研发投入总体仍维持高水平

提高创新能力仍是制药企业提高其竞争力的主要手段,大多数企业维持了相应的研发投入。FDA批准了48个原创新药(38个新分子实体和10个新生物制品),市场普遍看好生物制药行业的增长潜力。2020年,全球药企50强在新药研发上共投入1303亿美元,与2019年1265亿美元的研发费用相比增加了38亿美元。2020年50强企业的研发投入率(研发费用占销售额的比例)平均为18.2%,比2019年的18.6%下降了0.4个百分比。50强中有32家公司的研发投入超过销售收入的15%,由此可见各企业仍对研发创新很重视。

TOP10企业的研发投入金额在五十强企业中都占据着举足轻重的地位,各企业的研发占比一直在10%~27%之间徘徊。2012年研发占比最高为罗氏22.5%,最低为阿斯利康15.0%;2013年最高礼来27.4%,最低雅培12.5%;2014年最高礼来26.4%,最低辉瑞13.9%;2015年最高罗氏21.5%,最低吉利德11.2%;2016年最高阿斯利康24.1%,最低为吉利德9.4%,2017年最高默克27.4%,最低为吉利德13.1%,2018年最高赛诺菲24.3%,最低为艾伯维13.7%,2019年最高罗氏22.0%,最低为艾伯维15.9%,2020年最高施贵宝23.1%,最低为武田15.2%。

50强中有18家企业的研发投入率超过了20%,与2019年数字持平,其中有老牌大药企排名第1位的罗氏、第4位的默克、第5位的百时美施贵宝、第6位的强生、第11位的阿斯利康、第14位的礼来等;另外还有一些新兴的生物医药公司也成为新药研发的主力军,通过投入获得了非常有前景的药品,从效果来看,他们的排位有所提升,其中比较亮眼的是百健和再生元,其研发投入率始终在20%以上,其2020年投入率分别为20.0%和53.9%。

2019年度,全球医药研发总支出约1598亿美元,而前50强的研发费用总额为1303.5亿美元,占比81.6%为绝大部分。而前10强和前20强的研发费用分别为746.4亿美元和1078.6亿美元,分别占前50强的57.3%和82.8%。

前20强企业药品销售仍占绝对优势

50强公司2020年的处方药销售收入合计为7159亿美元,这一数字较2019年上升了5.2%,2019年的销售收入为6807亿美元。

在全球药企50强中,2020年前10强药企的销售收入占50强总销售收入的54.1%,前20强药企的销售收入占50强总销售收入的78.9%,而2019年时这两项比值分别也是51.6%和77.3%,前20强处方药销售收入的集中度更加提升,在50强中占绝对优势。

新兴生物制药公司的研发活跃度更高,收购兼并更频繁

趋势表明,越来越多的新药批准由小型临床阶段开发商赞助,其中许多开发商由私募股权和风险投资提供资金。随着新兴生物制药公司的新药进入研发后期或上市后发展壮大,又会出现多种发展方式,一是与大公司合作凭借大公司的营销能力卖大产品,二是被大公司收购兼并,原有风险投资股东退出,三是争取上市募集资金后自主发展,发展到一定阶段甚至进入50强以后被收购兼并。

2019年度,FDA批准了48个原创新药(38个新分子实体和10个新生物制品),虽然比2018年度的59个减少了11个,但也是二十年来最二高的年度批准数量。其中50%的批准处于“优先审评”状态,44%是治疗罕见病的“孤儿药”,42%的批准是“first-in-class”药物,为某些疾病提供了新的治疗方法。从治疗领域看,前三位批准的是抗肿瘤、神经系统和抗感染,分别是9个、8个和6个。

来源链接:https://med.sina.com/article_detail_103_1_85092.html

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性。

微信公众号

微信公众号

移动官网

移动官网

滇公安备案号 53019002000069号

滇公安备案号 53019002000069号